Автозависимость

Перспективам развития автомобильной промышленности в Самарской области был посвящен один из основных круглых столов, прошедших в рамках третьего межрегионального экономического форума по кластерной политике. Модератором выступил министр промышленности, энергетики и технологий Самарской области Владислав Капустин. В списке приглашенных экспертов были аналитики Boston Consulting Group и Ernst & Young, Национального агентства промышленной информации, Национальной ассоциации производителей автокомпонентов, представители автозаводов и их поставщиков. В центре внимания участников круглого стола были текущие проблемы отрасли и перспективы развития автомобильного кластера в Самарской области.

12 ведущих мировых поставщиков из 120 осуществляют деятельность в России в незначительных масштабах

Открывая дискуссию, Владислав Капустин подчеркнул значимость автомобилестроительной отрасли для экономики страны. Причем, значимость эта двоякая. С одной стороны, автопром – ключевое направление перерабатывающей промышленности, развитие которого стимулирует многие смежные отрасли и формирует устойчивый спрос на инновационные продукты и НИОКР. С другой – рецессия в автомобилестроении оказала существенное негативное влияние на компонентные предприятия, производство пластмасс, химическую промышленность. Поэтому, считает министр, выход из кризиса и развитие автопрома чрезвычайно важны для всей экономики России и особенно для Самарской области, оказавшейся одной из наиболее пострадавших в силу специфики структуры ее производственной базы.

Стратегические ошибки

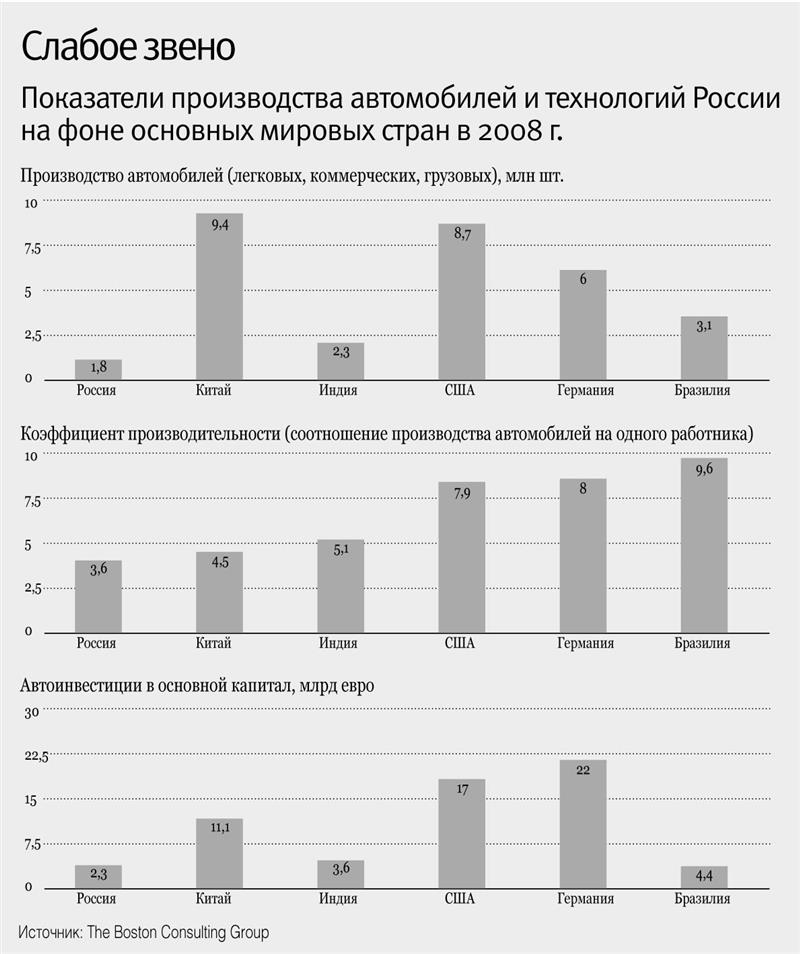

С особым интересом участники круглого стола отнеслись к выступлению представителя Boston Consulting Group Владимира Тузова. Дело в том, что именно эта компания по заказу Минпромторга РФ разрабатывала проект программы развития автомобильной промышленности России до 2020 г. Доклад аналитика содержал основные параметры этой программы. По мнению экспертов Boston Consulting Group, национальный автопром пока проигрывает основным конкурентам из Европы и Америки по целому ряду параметров, а также имеет существенные структурные отличия. «Во-первых, наш рынок насыщается за счет импорта, в то время как экпорта мало, - отметил Тузов. – Во-вторых, мы практически не инвестируем в автопром. Отрасль отличает крайне невысокая призводительность труда. По этому показателю мы отстаем от мировых игроков в 1,5-3 раза». Также аналитик указывает на крайне малые объемы вложений в НИОКР, что является стратегической ошибкой. Особенно плохо дело обстоит в компонентной отрасли. Исторически сложилось, что всю разработку брали на себя заказчики – автозаводы и отдавали своим партнерам уже готовую техническую документацию. В результате ни один из поставщиков комплектующих не имеет сегодня современной базы НИОКР. Еще одним существенным недостатком Тузов считает неразвитую транспортную и логистическую инфраструктуру.

По мнению аналитиков Boston Consulting Group, в России пока не сложились автомобильные кластеры в полном понимании этого слова. Их существующие прообразы, скорее, представляют собой чисто географические сосредоточения заводов, мало взаимодействующих между собой. В силу этого пока нет синергетического эффекта, и кластер не приносит полной отдачи.

Уникальный автопром

Ключевыми направлениями развития российского автопрома аналитики считают формирование современного автокомпонентного производства, расширение базы сырьевых переделов и сотрудничество в сфере НИОКР. Руководитель международного комитета Национальной ассоциации производителей автокомпонентов (НАПАК) Дмитрий Осипов рассказал о тех проблемах, которые сегодня испытывают поставщики российских автозаводов и путях их решения.

В первую очередь представитель НАПАК обратил внимание на ведущую роль АвтоВАЗа в формировании автомобильного кластера. Именно этот завод, по мнению Осипова, «формирует ландшафт отечественного автопрома», и большинство успехов и неудач связаны с ним. В частности, политика в отношении закупок комплектующих сегодня несовершенна, она тормозит развитие автокомпонентной отрасли. НИОКР по-прежнему сосредоточен на заводе, отношения со всеми поставщиками строятся напрямую, а не по принятой во всем мире многоступенчатой схеме. В этом смысле, по мнению Осипова, отечественный автопром уникален и отличается крайне высокой степенью вертикальной интеграции.

Еще одной проблемой специалисты НАПАК считают крайне низкое качество отечественных компонентов. Лишь 5% российских поставщиков сегодня отвечают мировым стандартам. А ведь качество автомобиля на 70% зависит от качества комплектующих. Соответственно, усиленная работа в этом направлении – ключевое условие повышения конкурентоспособности российских автомобилей,

считает Осипов. Он также замечает, что пока большинство отечественных производителей автокомпонентов значительно отстают от зарубежных коллег практически по всем параметрам. «Низкий уровень разработок, большой срок конструкторской и технологической подготовки, устаревшие технологии, большой износ фондов, достаточно низкая квалификация персонала и его избыточность, отсутствие ясной стратегии производства – вот основные проблемы отрасли», - говорит руководитель НАПАК.

Четыре шага спасения

Тем не менее, у автокомпонентной отрасли есть будущее. По мнению экспертов НАПАК, сегодня необходимо сконцентрировать усилия на двух направлениях. Первое – это крупные компоненты, модули, системы, универсальные компоненты, освоение нового модельного ряда, тесное сотрудничество с иностранными производителями, которые ушли далеко вперед в области разработки современных компонентов, в первую очередь узлов и модулей. Второе – создание экспортноориентированного производства компонентов для выпуска основных узлов и агрегатов второго уровня. А также модернизация и развитие действующих предприятий и создание независимых производителей узлов и агрегатов.

Для поэтапной реализации программы развития автокомпонентной отрасли специалисты НАПАК предлагают четыре шага. Первый – это технический аудит предприятий второго и третьего уровней с целью выявления перспективных игроков, у которых есть потенциал производить современную конкурентоспособную продукцию. Поддерживать всех – слишком затратно и невыгодно, считает Осипов. Второй – вплотную заняться развитием инжиниринга и маркетинговой политики предприятий. Третий – сотрудничество с иностранными партнерами и создание СП, а также покупка передовых технологий за рубежом. Четвертый – точечное финансирование ключевых игроков и центров компетенций.

Владимир ТУЗОВ, представитель Boston Consulting Group:

- Кластер – это не только географическое сосредоточение, но и комплекс индустрий, которые питаются из одной научно-технической базы, которые могут обмениваться знаниями между собой. Это научный центр, масса университетов. Должен быть адекватный набор кадров. Сила кластеров в возможности делиться знаниями.

Дмитрий ОСИПОВ, руководитель международного комитета Национальной ассоциации производителей автокомпонентов:

- У нас полностью отсутствуют поставщики первого уровня или так называемые «системные интеграторы». У АвтоВАЗа около 700 поставщиков – это неправильно. Наш рынок застрял в промежуточном состоянии, когда производство автокомпонентов по-прежнему остается интегрированным в вертикальные структуры.