В самих компаниях сегодня активно ищут возможности выхода из ситуации — от слияния до перепрофилирования. Эксперты же уверены, что выжить смогут лишь крупные игроки, и при этом предсказывают дальнешее ужесточение требований к страховым компаниям со стороны государства.

Законом по капиталу

В апреле 2010 года Госдума РФ приняла закон, который устанавливает минимальный размер уставного капитала страховых компаний. Согласно документу, с 1 января 2012 года эта сумма для страховщика, занимающегося исключительно медицинским страхованием, устанавливается в размере 30 млн рублей. Минимальный размер уставного капитала для страховщиков, осуществляющих имущественное страхование или страхование от несчастных случаев и заболеваний составит 120 млн рублей, страхование жизни - 240 млн рублей, перестрахование - 480 млн рублей. При этом до принятия закона уставный капитал страховых компаний мог составлять 30 млн рублей, не зависимо от перечня предоставляемых услуг. Таким образом, повышение для ряда страховщиков оказалось весьма существенным — в 4-16 раз.

Эксперты уверены, что новый закон, в первую очередь, ударил по региональным компаниям. В частности, такого мнения придерживается руководитель департамента стратегического анализа финансовых рынков «Мариллиона», экс-замначальника управления Росстрахнадзора Яна Мирошниченко. По ее оценке, на конец года 2009 года лишь половина (45–50%) из 700 российских страховых компаний отвечала новым требованиям. Из них 27,6% компаний общего страхования имели капитал от 120 млн до 240 млн руб., 6,5% компаний, не занимающихся перестрахованием – от 240 млн до 480 млн руб., 12,7% страховщиков – свыше 480 млн руб. «Региональные компании будут уходить с рынка. В нынешних условиях практически нереально найти инвестиции для небольших страховых компаний. С этим придется мириться: укрупнение бизнеса - это общемировая тенденция», - отмечает Мирошниченко.

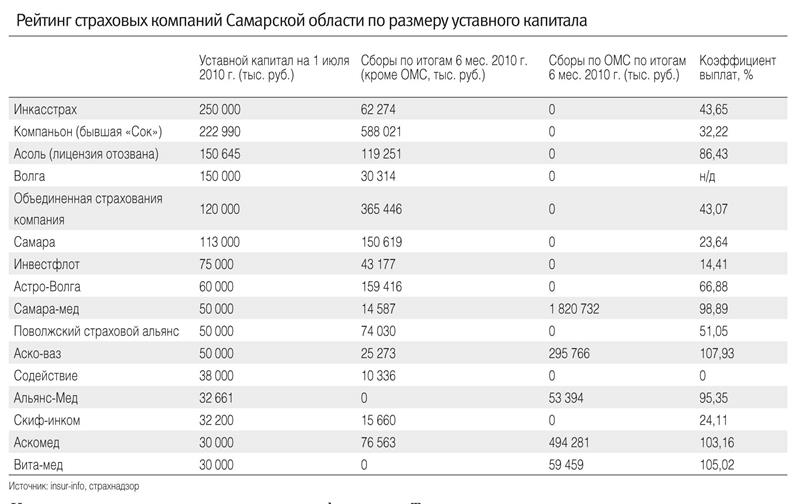

Если говорить о Самарской области, на сегодня у нас работают 16 страховых компаний, из которых 10 имеют уставный капитал ниже 120 млн руб. В связи с чем руководитель инспекции страхового надзора по Приволжскому федеральному округу Виктор Лисин полагает, что половина самарских страховых компаний в ближайшее время уйдет с рынка. «Конечно, много компаний уйдет... Справятся и найдут реальные деньги - единицы. Потому что не получится увеличить уставный капитал за счет векселей, облигаций и тому подобных активов, за которыми ничего не стоит. Мы за этим будем пристально следить», - предупреждает Лисин.

Состояние слияния

По словам Виктора Лисина, в данный момент местные страховщики пытаются договориться друг с другом на предмет объединения. Назвать конкретные компании он отказался, ссылаясь на незавершенность переговоров. Однако, как сообщил в приватной беседе руководитель одной из региональных страховых компаний, объединяться планируют компании, подконтрольные «АвтоВАЗу», - это «Аско-ваз», «Астро-Волга» и «Асоль». При этом источник не исключает, что после возможного слияния эти компании могут быть проданы, если автозавод не выделит деньги на увеличение уставного капитала.

Представители вышеназванных компаний частично подтверждают эту информацию. Так, президент «Астро-Волги» Игорь Антонов заявил, что сейчас его компания изучает активы «Асоли» для возможной покупки. «Переговоров об объединении с «Аско-вазом» не идет», - добавил он. По словам Антонова, в конце сентября будет принято окончательное решение о финансировании допэмиссии со стороны «АвтоВАЗа». «По сути, вопрос уже решен — в следующем году мы увеличим капитал до 120 млн руб», - уверяет Игорь Антонов. Генеральный директор «Аско-ваза» Валерий Миляков счел необходимым отметить лишь то, что его компании не требуется увеличивать уставный капитал, поскольку, по закону, страховщики по ОМС и ДМС пока имеют право оперировать суммой в 30 млн руб. От дальнейших комментариев он отказался, ссылаясь на занятость. Впрочем, уверенность Милякова вызывает сомнения: в настоящее время министерство здравоохранения внесло поправки в утвержденный закон, согласно которым компании, занимающиеся обязательным и добровольным медицинским страхованием, также будут обязаны увеличить уставный капитал до 120 млн руб. Госдума уже приняла эти поправки в первом чтении — 9 июля, окончательное принятие поправок ожидается в конце этого года.

В настоящее время капитал «Аско-ваза» составляет 50 млн руб., «Астро-Волги» - 60 млн руб., а у «Асоли» страхнадзор недавно отобрал лицензию. «Вопросы находится на рассмотрении. Какие-либо комментарии будут даны после принятия соответствующего решения», - заявили «Времени» в пресс-службе «АвтоВАЗа» относительно перспектив страховых компаний, аффелированных заводу.

Наши эксперты также обозначили другую группу компаний, объединение которых представляется весьма возможным. Это перестраховочная компания «Волга», «Аскомед» и «Объединенная страховая компания». По сути, у этих СК одни и те же акционеры — все они входят в холдинг «Аско», подконтрольный «Волгапромгазу». Суммарный уставный капитал данных компаний составляет 300 млн руб. Есть лишь одна проблема - «Волга» является перестраховочной компанией, следовательно, ее уставный капитал необходимо увеличить с нынешних 150 млн руб. до 480 млн руб. Получить комментарий у представителя «Волгапромгаза» на момент подписания номера не удалось.

«Судьба же таких небольших компаний как «Вита-мед», «Скиф-инком», «Альянс-мед» и «Содействие», скорее всего, предрешена. Эти компании вряд ли смогу найти деньги», - отметил наш источник, знакомый с ситуацией на рынке. Бенефециар «Скиф-инкома» Алексей Титов подтвердил, что, если не будет найден сторонний инвестор, компания перейдет в разряд страховых брокеров. «15 или 20 сентября состоится совет директоров компании, где мы будем обсуждать последние изменения в законодательстве. Там же и будет принято окончательное решение», - сказал Титов. Связаться с представителями «Вита-меда», «Альянс-Меда» и «Содействия» не удалось.

Неясна ситуация и с «Инвестфлотом». В 2009 году у компании отзывали лицензию за нарушения при формировании страховых резервов и ошибки в формировании реестра и бухгалтерской отчетности, которые не были своевременно устранены. Позднее лицензию удалось восстановить. Но сегодня «Инвестфлот» обременен судебной тяжбой: бывший бенефециар компании — обанкроченный «Волготанкер» требует от нынешнего собственника СК Алексея Зотова вернуть акции. Получить комментарии Зотова не представилось возможным.

Представители еще трех страховых компаний в беседе с корреспондентом «Времени» заявили, что у них есть средства на увеличение уставного капитала. Так, на прошлой неделе сызранское ЗАО «Поволжский страховой альянс» провело дополнительную эмиссию акций на 86 млн руб., в результате чего уставной капитал компании был увеличен до 136 млн руб. При этом генеральный директор «Поволжского страхового альянса» Владимир Бычков отметил, что в 2011 г. планируется повторно увеличить уставной капитал: до 150-160 млн руб.

«В октябре уставной капитал СК «Самара» будет увеличен на 17 млн руб., а аффилированная «Самаре» «Самара-мед» увеличит уставный капитал на 70 млн рублей к середине следующего года», - сказал генеральный директор обеих компаний Владимир Краснощеков.

Ужесточение — в тренде

«Единственная возможность выжить у небольших страховых компаний — это объединяться или продаваться более крупным игрокам», - уверена Яна Мирошенко. Она отмечает, что сейчас по всей стране страховые компании ведут переговоры об объединении, но договориться удастся не многим. «Объединить бизнес на паритетных началах довольно сложно», - объяснила Мирошниченко.

Другой аспект проблемы обозначил Владимир Бычков. Гендиректор «Поволжского страхового альянса» опасается, что государство в ближайшее время может еще более ужесточить требования к уставному капиталу. Этого не исключил и главный редактор сайта «Агентства страховых новостей» Виталий Богданов. «Страховой рынок - не для маленьких компаний. Это нормально, так во всем мире», - полагает эксперт.

«Государство стремится минимизировать как собственные бюджетные риски, которые возникнут в случае необходимости докапитализации страхового рынка, так и общие макроэкономические риски, связанные с нормальным функционированием страхового рынка, - полагает главный экономист УК «Финам Менеджмент» Александр Осин. - Стимулирование процесса укрупнения страхового сегмента позволяет крупным компаниям за счет небольших расширять бизнес, получать более эластичные пассивы, увеличивать прибыль и, таким образом, в текущих условиях общего роста конкуренции, снижения темпов роста доходов потребителей демонстрировать стабильные финансовые результаты». Он также согласился, что государство и дальше будет ужесточать требования к капиталу компаний. «Пока такой тренд сохраняется, но не думаю, что ужесточение политики будет происходить быстро. Этот процесс, возможно, планируется как постепенный, долгосрочный и самоусиливающийся на рынке», - отметил Осин.

«Страховой рынок - не для маленьких компаний»

Виталий Богданов, главный редактор «Агентства страховых новостей».

Главный редактор «Агентства страховых новостей» Виталий Богданов полагает, что тенденция к укрупнению страхового рынка отразится на нем благоприятно. Неблагонадежные страховые компании уйдут с рынка, уступив место крупным федеральным игрокам. От этого, по мнению эксперта, выиграет, прежде всего, потребитель.

- Как отреагировало страховое сообщество на принятие закона об увеличении уставного капитала СК?

- Крупные компании - положительно. У них все есть. А чего нет, то они всегда найдут. Небольшие - отрицательно: над ними нависла реальная угроза ухода с рынка. Акционерам этих компаний надо срочно либо искать инвестора, либо продавать свой бизнес (что требует, как минимум, времени).

- Какую цель, на ваш взгляд, преследовало государство, принимая этот закон?

- Повышение уровня финансовой устойчивости и платежеспособности участников страхового рынка. А конечная цель - защита интересов потребителей страховых услуг.

- Действительно ли показатель качества работы СК - это уставный капитал?

- На практике размер уставного капитала почти никак не связан с качеством услуг страховщика. Повышение качества - не основная задача обсуждаемого пакета законодательных новшеств (он предусматривает не только ужесточение требований к уставным капиталам страховщиков и перестраховщиков). Главная цель - предотвратить неисполнение страховщиками обязательств перед клиентами и попытаться реально защитить интересы потребителей в случае банкротства компании. Важно отметить, что до последнего времени из-за финансовой непрозрачности большинства страховщиков размер уставного капитала ни о чем не говорил. Во многих случаях эти капиталы - дутые. Мы все помним историю группы «Авест». Совокупный уставный капитал двух компаний этой группы на бумаге составлял около 1 млрд рублей. Однако группа не смогла расплатиться по обязательствам на несколько десятков миллионов рублей и просто сбежала с рынка, оставив обманутыми тысячи клиентов.

- Как вы считаете, будет ли принята поправка Минздравсоцразвития о том, что страховщики ОМС также обязаны будут увеличить уставный капитал?

- Поправки, связанные с принятием нового закона об ОМС, предусматривают увеличение минимального размера уставного капитала страховщика ОМС до 120 млн рублей. Эти поправки были приняты Госдумой в первом чтении 9 июля 2010 г. Не вижу причин, по которым они не смогли бы пройти все остальные этапы и не превратились бы в закон. Другое дело, что минимальный размер уставного капитала страховщика ОМС в процессе обсуждения законопроекта в Госдуме может и измениться.

- Сколько страховых компаний, по вашей оценке, может уйти с рынка из-за этих требований? Почему?

- На данный момент капитала не хватает у 50-60% страховщиков из 660 компаний, числящихся в госреестре субъектов страхового дела. У страховщиков ОМС дела еще хуже: предстоящим требованиям сейчас соответствуют лишь единицы из 105 компаний.

- Потеряет ли от нововведений и сокращения числа участников сам рынок?

- На первую десятку страховщиков по сборам (без учета ОМС) приходится более 50% всей премии, собираемой в стране, а на первую сотню - более 90%. У этой сотни с капитализацией все в порядке.

За последние шесть лет число страховых компаний в России сократилось более чем вдвое - с 1400 до 660. И это нисколько не мешает нам с вами пользоваться страховыми услугами. При этом за 2004 г. граждане и организации заплатили страховщикам почти 500 миллиардов рублей премии, а за 2009 г. - уже около триллиона рублей. Так что страховой катастрофы на горизонте не видно.

- Наблюдается ли сейчас тенденция к поглощению небольших страховых компаний со стороны крупных? Или федералам это и не нужно? Или мелкие хотят объединиться между собой (по примеру небольших банков, которые тоже задумались об этом)?

- Да, наблюдается. А нужно или не нужно - это вопрос в каждой конкретной ситуации. Ответ на него зависит от того, что реально представляет собой объект покупки, и от цены вопроса.

Попытки кооперации небольших компаний на рынке были. Но ни одна из них почему-то не увенчалась успехом.

- Среди региональных страховщиков бытует мнение, что в последнее время в государстве сложилась политика "прижимания" региональных страховых компаний со стороны крупных федеральных, в том числе и через законодательство. Вы согласны с этим мнением? Почему?

- Все может быть. Но если и «прижимают», то не по принципу «региональный - федеральный», а по принципу «маленький - большой». И в 90% случаев, разумеется, выигрывают большие. Для каких-то рынков это, наверное, плохо. Но для страхового рынка и потребителей страховых услуг - в общем и целом хорошо. Маленьких, конечно, жалко. Но большие - крепче и сильнее, тверже стоят на ногах. А для потребителей это главное.

- Как вы считаете - возможно ли, что государство ужесточит требование к уставному капиталу еще больше в дальнейшем? Местные страховщики этого побаиваются.

- Вполне возможно. Страховой рынок - не для маленьких компаний. Это нормально, так во всем мире.