Несвоевременные меры

- Согласны ли вы с утверждением, что сейчас происходит перераспределение долей рынка, при некотором его сжатии, в пользу крупных страховых компаний, в том числе региональных, имеющих большую устойчивость за счет диверсифицированного портфеля?

- Тенденция укрупнения игроков и сокращения их числа на рынке есть, и она, к сожалению, поддерживается государством. Правильно это или нет, сложно сказать однозначно – есть и плюсы и минусы.

Родился 26 апреля 1968 г. в Куйбышеве.

В 1993 г. окончил КуАИ по специальности инженер-системотехник, имеет второе высшее экономическое образование.

После окончания института начал работу в страховой компании «Самара-АСКО» в должности специалиста по страхованию финансовых рисков.

В 1994 г. назначен на должность исполнительного директора «Самара-АСКО».

В 1997 г. занял должность генерального директора перестраховочной компании «Волга».

С 2003 г. - президент СК «Самара-АСКО».

Образовано в 1990 г (до июля 2009 г. – ЗАО «Самара-АСКО»). Имеет 20 филиалов, в том числе в Москве, Санкт-Петербурге, Нижнем Новгороде, Екатеринбурге, Саратове, Уфе, Ульяновске, Оренбурге, Ростове-на-Дону.

Компания входит в страховой холдинг «АСКО», где также числятся ОАО «СК «АСКОМЕД», ООО «СК «Эксперт», ОАО «Перестраховочная компания «Волга», ЗАО «Волгопромлизинг».

Уставный капитал: 120 млн руб. По данным на 1 января 2010 г., 19,9% уставного капитала принадлежит ООО «Газпром», собственники 16,7% - граждане России, 15% - ЗАО «ЛК «Волгопромлизинг», 10% - ОАО «Самарагаз», 10% - ООО «Волгопромгаз», 9,2% - ОАО «Тольяттигаз».

Источник: СПАРК-Интерфакс, данные компании

С точки зрения удобства контроля за страховщиками и укрупнения бизнеса – это верное направление, но если мы говорим об удобстве клиента и о том, что госполитика должна быть направлена на поддержку бизнеса и что бизнес существует для заработка и оказания услуг населению, то позиция властей мне кажется спорной. Как среди крупных, так и среди мелких страховщиков есть и те, кто аккуратно и правильно выполняют свои обязательства, и есть те, кто пришел на рынок с одной целью – сорвать куш и исчезнуть. Вторых надо отслеживать, надо с ними бороться, но не за счет сокращения количества игроков. Нужно улучшать меры контроля, делая его более эффективным.

- Совет Федерации РФ одобрил изменения в закон о страховании, увеличивающие с 30 млн руб. до 120 млн руб. минимальный размер уставного капитала страховых компаний. Какие компании могут уйти с рынка? Насколько, на ваш взгляд, своевременно такое повышение?

- К этому закону сложно относиться однозначно. Он нацелен на то, чтобы усилить контроль за страховщиками и предотвращать случаи безответственного отношения страховщиков к своим обязательствам. Органы страхового надзора говорят, что нужно иметь возможность отреагировать на кризисные компании и успеть их оздоровить. Закон направлен на защиту интересов страхователей. Но методы, которые предлагаются, неоднозначны. Есть масса небольших компаний, которые давно трудятся в своих городах и регионах, имеют своего клиента и отличную репутацию. Они близки к клиенту, они знают его проблемы, знают, какой продукт нужен и сколько клиент может заплатить. И клиенту тоже удобно с ними, он страхует свое небольшое имущество, ему не нужна крупная федеральная компания, которая далеко, ему нужна компания, которая рядом с ним. Увеличить минимальную норму уставного капитала страховой компании в 4 раза в период кризиса, когда свободных инвестиционных ресурсов нет, когда падает доходность, когда рынок сжимается и никто вкладываться в страховщиков не будет – это крайне несвоевременно. Этим законом, с одной стороны, законодатели радеют о клиентах и борются с безответственными страховщиками, но, с другой стороны, губят мелкие компании.

- Не приведет закон об увеличении уставного капитала к появлению «дутых» капиталов страховых компаний?

- Те компании, которые захотят остаться на рынке, будут всеми возможными способами пытаться выполнить условия закона, и, однозначно, появится много компаний, у которых капитал

будет не совсем ликвидным. Другой вопрос, что это временное явление, так как сейчас будет ужесточаться контроль за средствами, обеспечивающими уставный капитал и резервы.

- Может, тогда необходимо наблюдать не за объемом, а за качеством наполнения капитала?

- Необходимо ужесточать контроль и за качеством капитала, и за качеством услуг. Причем качество услуг необходимо отслеживать как в головной компании, так и в филиалах. Иногда в центральном офисе все в порядке, а в каком-нибудь удаленном филиале клиентам приходится безропотно ждать выплат по полгода. Региональные компании такого себе позволить не могут. Насколько я знаю, жалоб на филиалы гораздо больше, чем на региональные компании. Это еще раз говорит о том, что нельзя утверждать однозначно, что все крупные игроки хорошие, а мелкие плохие. В любом секторе есть как добросовестные страховщики, так и недобросовестные. Недобросовестных надо отслеживать, давать возможность исправиться, и если нет улучшения, то закрывать их. Но это кропотливая работа, и на это нужны деньги.

Коллективный разум

- По данным ФССН, объем сборов компаний, которые не подходят по новым лимитам капитала, занимает 7% рынка. Это, видимо, считается не очень большой цифрой?

- Эти 7% получаются по сегодняшним официальным цифрам, но после того, как будет ужесточен контроль за наполняемостью и ликвидностью уставного капитала, эта цифра будет в несколько раз больше.

- Что произойдет с компаниями, которые не смогут нарастить капитал?

- Коллективы тех компаний, которые эффективно работают, однозначно не останутся бесхозными. Им предложат присоединиться к более крупным компаниям, и эта тенденция началась еще в 2008 г. Как только кризис стал проявляться, как только некоторые страховщики стали позволять себе плохо обслуживать клиента, – сразу появились коллективы, которые стали переходить в более надежные компании для того, чтобы сохранить свое имя и не подвести клиентов, с которыми работают.

- Планируете ли вы в 2010 г. присоединять компании, может быть, уже идут переговоры?

- Мы сейчас развиваем филиалы, открытые в прошлом году. Мы не ставим перед собой стратегической задачи активно расширяться, но предложения приходят каждый месяц. Нас очень интересует Татарстан, южные регионы России, такие как Ростов и Краснодарский край. Если посчитаем эти предложения перспективными, то возможно, что в 2010 г. расширим свое присутствие в этих регионах.

- То есть профессионалам в страховании можно не бояться безработицы?

- Кадры в страховании играют решающую роль. Если сотрудники грамотны, знают технику продаж и готовы развиваться, то это 90% успеха страховой компании. Бывает обидно, когда профессионалы из-за того, что компания не проводит выплаты, теряют своих клиентов и не могут нормально работать.

- Согласны ли вы с утверждением, что активные каналы продаж в лице банков и автосалонов из-за кризиса теряют свою актуальность?

- В 2009 г. резко сократилась и покупательная способность населения, и объемы кредитования. В результате страховщики, которые сидели на этих потоках, просели очень сильно. Наиболее устойчивыми оказались компании, которые имеют развитую агентскую сеть, не привязаны к банкам и салонам и работают непосредственно с людьми. Но при этом нельзя сказать, что банковский и салонный каналы теперь неактуальны. Это очень большой пласт. Сейчас растет отложенный спрос, рано или поздно придет время, и эти каналы заработают с новой силой. В нашей компании процент продаж через посредников очень небольшой, исторически сложилось, что компания была агентской. Если не брать крупные договоры, которые заключаются на уровне директоров компаний, то 80% продаж – это агентский канал. Впервые за полтора года люди сами начали звонить и интересоваться условиями и заключать договоры, а значит, скоро будет оживление и в автосалонах. Такой канал нужен, но он не должен быть единственным для страховщика.

Новые инициативы

- ФСФР подготовила изменения в законодательство, которые прописывают ответственность руководителей и членов совета директоров акционерных обществ перед компанией. На ваш взгляд, насколько необходимы эти изменения?

- Идея правильная, но в законе все должно быть очень грамотно и аккуратно прописано. Иначе легко даже верное решение трактовать как ошибку или как действие, направленное против компании. Не должно быть такого, чтобы, пользуясь этим законом, конкуренты, недобросовестные сотрудники или криминальные элементы решали свои задачи. В принципе, это правильный законопроект, руководитель должен отвечать за свои действия, но, повторюсь, наказывать должны только за те действия, которые сознательно принесли вред делу. В любом бизнесе есть риск, и наказывать человека за то, что он как предприниматель допустил какой-то риск, считая его необходимым и оправданным, это неправильно. Иначе не будет развития, не будет бизнеса и рынка.

- Некоторые участники рынка заявляют, что ситуацию может оживить появление нового, обязательного продукта – страхования ответственности членов саморегулируемых организаций. В то же время Росводресурсы намерены разработать законопроект, обязывающий страховать свое имущество тем жителям, чьи дома регулярно попадают в зону подтопления. Как вы относитесь к введению новых обязательных видов страхования, насколько это необходимо?

- Обязательное страхование справедливо и имеет место быть в том случае, если этот инструмент позволяет защитить широкие слои населения. Например, ОСАГО или страхование ответственности авиаперевозчиков. При таком подходе введение обязательных видов страхования оправдано, тогда это будет для всех полезно и не вызывает отторжения у людей. В страховании СРО мы уже участвуем. Это условно обязательный вид страхования, потому что сейчас существует несколько вариантов для строительных компаний: либо создавать фонд, в котором деньги бы лежали мертвым грузом, либо работать со страховыми компаниями, которые страхуют ответственность строителей. Второй вариант для них предпочтительней, так как позволяет сэкономить деньги.

Если говорить о страховании при подтоплении, то это не совсем понятное предложение. Похоже, что власть пытается снять с себя ответственность за выплаты пострадавшим при наводнениях. Даже приблизительные выкладки показывают, что тарифы будут невероятные. Например, если мы хотим застраховать имущество на 100 тыс. руб. и при этом знаем, что дом подтапливается регулярно раз в два года, то тариф будет составлять 50 тыс. руб. плюс наценка компании. Итого тариф будет около 70 тыс. руб. На страхование это мало похоже и больше напоминает мероприятие для галочки.

- Сейчас готовятся изменения в законопроект по противопожарному страхованию. Предельная страховая сумма, по мнению Всероссийского страхового союза, должна составлять 500 млн руб., МЧС настаивает на 20 млн руб. Как вы относитесь к этому законопроекту? Сколько должны составлять тарифы?

- Мне кажется, этот вид обязательного страхования нужен. Речь ведь идет не о страховании имущества, а о страховании ответственности: если при пожаре пострадало имущество или здоровье людей, то у собственника будут источники покрыть этот вред. Это хорошая идея, но с двумя оговорками. Во-первых, речь должна идти лишь о тех предприятиях, которые подразумевают большие скопления людей. Это крупные офисы, заведения общественного питания, развлекательные и торговые комплексы, кинотеатры и т.п. Поскольку нельзя предвидеть все, то должна быть гарантия, что при пожаре ты восстановишь имущество и здоровье посетителей. Во-вторых, необходимо учитывать то, что доходы бизнеса не резиновые, особенно сейчас. И говорить, что любое заведение должно застраховаться на 500 млн руб. и платить в год по тарифу 2-3 млн руб.– это для многих окажутся огромные деньги. Идея правильная, но нельзя забывать о реалиях. Должен быть дифференцированный подход в зависимости от количества человек, которые посещают заведение, нагрузка должна быть соразмерна масштабу бизнеса.

Потери и приобретения

- Как вам кажется, введение обязательных видов страхования может ли нести негативные последствия?

- Конечно, может. Страхование не должно быть обременительно, оно должно быть логично с точки зрения защиты, оно не должно быть надуманным.

- Но многие участники рынка относятся позитивно к введению обязательных видов страхования, говоря о том, что это повысит страховую культуру общества в целом.

- Это палка о двух концах. Если люди видят пользу в выплатах, то мы развиваем страховую культуру, и человек задумается уже над добровольным страхованием. Но если страховка в тягость, если по ней практически отсутствуют выплаты, то это только ухудшит имидж страховщиков.

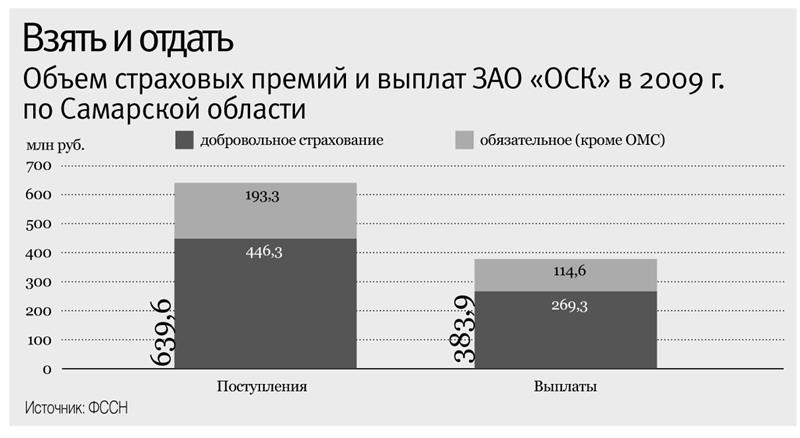

- Страховые поступления ОСК по Самарской области в 2009 г. без ОМС составили 569,7 млн руб., что на 27% меньше, чем в 2008 г., доля рынка за этот же период в Самарской области снизилась с 7% до 6%. За счет чего произошло снижение?

- Это произошло по нескольким причинам. Во-первых, было реальное снижение объемов заключаемых новых договоров. Снизились поступления по рынку в целом и у нас в частности – это составляет около 12%. Во-вторых, мы на протяжении 8 лет активно страховали энергетический комплекс, причем страховали комплексно, фактически все предприятия по ПФО. После того как в 2008 г. было расформировано РАО «ЕЭС», у энергокомпаний сменились собственники, и, соответственно, у новых владельцев есть свои страховые компании. Поэтому у нас произошло еще и ожидаемое, «плановое» снижение поступлений, составившее около 15% от общих объемов. В целом же 2009 г. удалось пройти неплохо, деятельность компании, несмотря на снижение поступлений, была прибыльной, объем ликвидных активов не уменьшился.