На прошлой неделе президент АвтоВАЗа Игорь Комаров сделал сразу несколько важных заявлений, в совокупности имеющих цель убедить общественность, бизнес и властные структуры в том, что предприятие выполняет намеченные планы и действительно прошло «дно кризиса». «Время» решило проанализировать — насколько слова главы тольяттинского автогиганта совпадают с реальным положением дел на заводе.

Основа основ

Главным фактором успеха для любого автопроизводителя остаются продажи. Без роста реализации любые планы и стратегические шаги АвтоВАЗа оказались бы бессмысленными. 2010 год стал для тольяттинского предприятия периодом ренессанса — после провальных января-февраля в марте заработала государственная программа утилизации старых машин и продажи Lada резко пошли в гору. Большинство аналитиков, да и вазовские маркетологи, признают, что именно госпрограмма стала основным дравйером роста отечественного авторынка, а доля Lada в утилизационных продажах колеблется в районе 80%. Причем, дело не только в чисто экономических выкладках — утилизационная программа запустила и некий психологический механизм. Многие россияне, копившие деньги в период кризиса, полезли в кошельки и начали приобретать дорогостоящие предметы длительного пользования, в том числе и автомобили.

В результате по итогам 9 месяцев 2010 года АвтоВАЗ сумел реализовать в России 367 765 автомобилей, что на 36,5% превышает прошлогодний результат. Лидером продаж стала «классика» c показателем 99 127 автомобилей – это на 88,2% больше, чем годом ранее. Таким образом, Lada Priora опустилась на второе место – реализация этой модели составила 89 929 машин (+11,5%). Третье место по-прежнему занимает Lada Samara, которая разошлась в количестве 74 744 экземпляров (+6,4%). Чуть меньший результат показала Lada Kalina – 73 560 проданных автомобилей (+52,4%). Продажи внедорожников Lada 4x4 составили 30 405 экземпляров (+71,9%).

Таким образом, даже структура продаж показывает, насколько существенное значение оказала на реализацию Lada программа утилизации — не секрет, что именно «классика» пользуется особым спросом у участников программы. Всего по утилизационным бонусам за 3 квартала 2010 г. АвтоВАЗ продал свыше 140 тысяч автомобилей, то есть почти 40% от всей реализации. Еще 28 тысяч машин (или около 8%) Lada ушло по собственной кредитной программе компании — «Лада-Финанс».

Впрочем, эксперты подчеркивают и общее оживление рынка — коммерческие продажи автомобилей также растут.

Деньги любят счет

Именно рост продаж, в первую очередь, обеспечил компании выход на положительный финансовый поток. Другими факторами стали снижение издержек, оптимизация производственной структуры и повышение производительности труда. В результате уже по итогам первого полугодия АвтоВАЗ получил 3,1 млрд рублей чистой прибыли (по стандартам МСФО), и рассчитывает закончить год также в плюсе.

Останавливаться на достигнутом на заводе не собираются. В следующем году, при выполнении заявленных планов, доля бренда составит около 30%. По оценкам аналитиков агентства «Автостат», выручка АвтоВАЗа в 2011 году при этом может составить 200-220 млрд рублей, а чистая прибыль – 6-7 млрд рублей.

«Помимо господдержки, получению положительного финансового результата способствовала и собственная антикризисная программа АвтоВАЗа, направленная на максимальное сокращение производственных затрат, - говорит директор «Автостата» Серей Целиков. - Сокращение АвтоВАЗом численности персонала снизило себестоимость выпускаемой продукции и стало одним из факторов получения прибыли». «Выйти к 2020 году на выручку в размере 330 млрд рублей для АвтоВАЗа реально, - продолжает аналитик ИК АТОН Юлий Матевосов. - Во всяком случае, емкость российского авторынка позволяет достичь этого показателя. Эти планы волне могут осуществиться, если не произойдет никаких катаклизмов».

Две главные задачи, которые стоят сейчас перед АвтоВАЗом в плане улучшения финансовых показателей, — это сокращение долговой нагрузки и увеличение рентабельности компании. В первом случае, главное заявление, которое сделал президент АвтоВАЗа Игорь Комаров, касается погашения долгов перед государством. По словам топ-менеджера, этот процесс может начаться уже следующем году. Существенную помощь в этом окажет согласованная акционерами допэмиссия акций компании. Она пройдет в два этапа, первый из которых, в свою очередь, разбит еще на две части.

С ноября 2010 по ноябрь 2011 вклад ГК «Ростехнологии» составит в эквиваленте 330 млн евро, Renault – 114 млн евро, сообщили в пресс-службе автогиганта. По итогам этой эмиссии доля ГК «Ростехнологии» составит 29% от уставного капитала и 36% - от обыкновенных акций. Доля Renault сохраняется в объеме 25%. Вторая часть первого этапа (ноябрь 2011 – ноябрь 2012 гг.) предполагает вклад со стороны ГК «Ростехнологии» в эквиваленте 400 млн евро, и доля увеличится до 36,6 % от уставного капитала и до 44% - от обыкновенных акций. Вклад со стороны Renault будет эквивалентен 126 млн евро, доля французского партнера сохраняется прежней.

«Второй этап (декабрь 2012 – декабрь 2016 гг.) станет завершением реструктуризации, будут проведены промежуточные итоги развития АвтоВАЗа и внесены необходимые коррективы в развитие компании и производственную программу», - сообщает пресс-служба завода.

Что касается участия в капитале АвтоВАЗа компании Nissan, как отметил президент компании Игорь Комаров: «В данный момент работаем с нашим японским партнером, производителем Nissan. Я считаю, что предстоит сказать серьезное слово в нашем сотрудничестве. Я надеюсь, что в ближайшее время, в течение ближайших месяцев он скажет свое слово, в том числе и в участии в акционерном капитале».

Внутренние резервы

Что же касается рентабельности, то здесь речь идет о комплексе мероприятий, затрагивающих все сферы деятельности автогиганта. Особое внимание уделяет Игорь Комаров вопросу себестоимости продукции. «Нам также необходимо обеспечить при том же качестве более эффективное производство. Задача - это себестоимость производимых таких же автомобилей на 5-10% меньше, чем на наиболее эффективных заводах альянса Renault-Nissan», - заявил Комаров.

Аналитики расходятся в оценке столь амбициозных планов. «Достичь заявляемых в стратегии развития АвтоВАЗа до 2020 года показателей по себестоимости и выручке вполне реально, учитывая общую положительную динамику развития российского авторынка. Это возможно, если существующие тенденции развития рынка сохранятся, и не будет срывов и катаклизмов», - говорит Сергей Целиков из «Автостата». «Достижение этих показателей возможно при условии, что АвтоВАЗ будет превращаться в типичного мирового автопроизводителя, - продолжает ведущий эксперт УК «Финам Менеджмент» Дмитрий Баранов. - А для этого нужно последовательно проводить программу повышения эффективности производства - снижать издержки, избавляться от непрофильных активов, повышать производительность труда. Помешать этому могут очередные экономические катаклизмы, падение спроса на продукцию автогиганта, высокий уровень инфляции. Негативно может сказаться и прерывание процесса реструктуризации автозавода – если на его балансе останутся непрофильные активы, и не будут выделены отдельные цеха».

«Мне не совсем понятно, что имел в виду Комаров в своем заявлении, что себестоимость производимых на АвтоВАЗе автомобилей будет на 5-10 % меньше, чем на наиболее эффективных заводах альянса Renault-Nissan, возражает аналитик ИФК «Церих» Олег Душин. - Возможно, при хорошей загрузке мощностей автогигант будет с этой точки зрения выглядеть неплохо по сравнению с какими-то другими, отдельными предприятиями альянса. Но слишком серьезно к подобным заявлениям относиться вряд ли стоит. Мне кажется, что за этим стоит какая-то игра цифрами».

До основанья, а затем...

Еще одним краеугольным камнем новой стратегии АвтоВАЗа является кардинальное обновление модельного ряда Lada. Игорь Комаров заявил, что в 2014-15 гг. производственная линейка завода изменится полностью. Из существующих моделей на конвейере останется (да и то в основательно переработанном виде) лишь Lada Kalina — на ее платформе с конца 2011 года будет выпускаться проект low-cost, получивший название Lada Granta. Кроме того, свое продолжение (по крайней мере, «брендовое») получит Lada Priora. Как сообщает пресс-служба автогиганта, с 2015 запланирован выпуск нового автомобиля под условным названием Priora New.

Кроме того, к этому сроку на конвейере АвтоВАЗа появятся 5 новых машин трех брендов — Lada, Renault и Nissan на французской платформе R90. Первый автомобиль буден запущен на модернизируемой ныне 1 нитке главного конвейера в 2012 году. Также, ВАЗ будет производить кроссоверы классов В и С, легковые автомобили класса В (BM-Hatch) и С (2116). Кроме этого, должен появиться новый внедорожник вместо знаменитой «Нивы» под тем же названием Lada 4X4.

Согласно стратегии предприятия до 2020 года, в дальнейшем основное внимание будет уделяться разработкам новых автомобилей В и С класса.

Оправданный оптимизм

«Думаю, что мы оттолкнулись от дна и достигли поверхности, - заявил Игорь Комаров. - Конвейер работает стабильно, мы вышли на предкризисные объемы производства с численностью на 30% меньше. И это во многом обеспечило те показатели, которых мы хотим добиться по итогам года – то есть, выйти на прибыльную работу».

Аналитики, в основном, соглашаются с президентом АвтоВАЗа и предполагают, что при сохранении заданных темпов, тольяттинский автогигант может выйти на качественно новый уровень развития. «Сейчас АвтоВАЗ явно чувствует себя гораздо увереннее, нежели это было годом ранее, - говорит директор консалтинговой компании «Бизнес Плюс» Иван Калинин. - Продажи практически достигли докризисных уровней, хорошая динамика наблюдается по себестоимости продукции и производительности труда персонала. Руководству предприятия удается пока что реализовать все свои планы и это внушает оптимизм. Если динамика сохранится, то мы вполне можем увидеть у нас в России автопроизводителя мирового уровня».

ДОСЬЕ

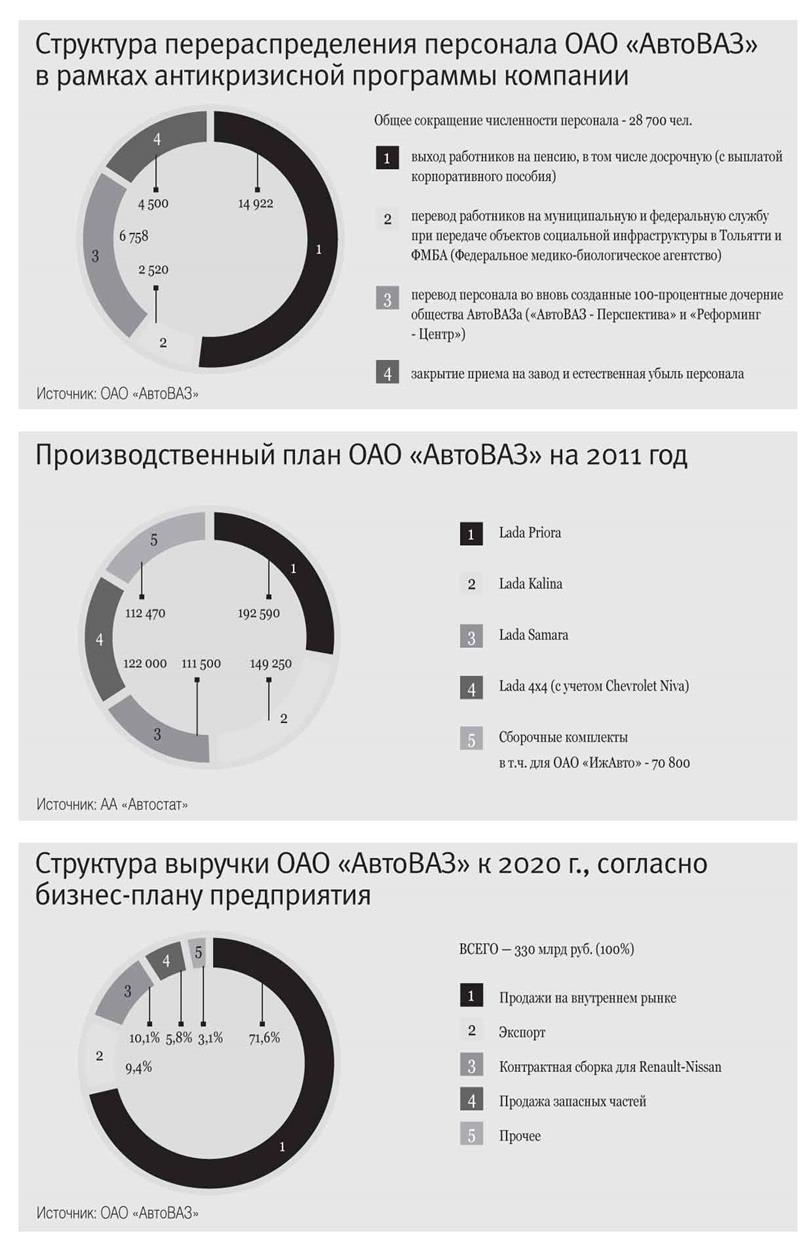

Основные направления оптимизации затрат, заложенные в бизнес-плане ОАО «АвтоВАЗ» до 2020 г.

Сокращение персонала

Объем производства АвтоВАЗа должен возрасти втрое - с ~400 тыс. автомобилей в 2009 г. до ~1.2 млн. в 2020 г. Для достижения этих целей наряду с запуском современных моделей на новых платформах и улучшением качества, АвтоВАЗ должен увеличивать производительность труда и квалификацию рабочего и административного персонала.

Общая численность будет формироваться исходя из расчетных данных по количеству людей, которые нужны для реализации пунктов стратегического плана по объемам производства, повышению эффективности труда, реструктуризации предприятия и т.д.

Реализация непрофильных активов

Продажа объектов недвижимости, дочерних и зависимых обществ, акциями и долями которых владеет компания и ее дочерние общества.

Реорганизация производства

Вывод заготовительных, компонентных, вспомогательных и сервисных производств в дочерние компании.

Реформирование системы закупок

Комплекс мер по оптимизации затрат на комплектующие изделия: создание новой панели поставщиков, переход от закупок отдельных компонентов к модульным закупкам, оптимизация и стандартизация процессов.

Реформирование системы продаж

Сокращение размера собственной дилерской сети и увеличение ее эффективности; увеличение доли бизнеса запчастей.

Повышение эффективности труда до уровня глобальных производителей

Инвестиции в модернизацию производства и оборудования, внедрение производственной системы Renault-Nissan Alliance Production Way, обучение и повышение квалификации персонала.

Повышение качества продукции

Реализация программы ЛАДА КАЧЕСТВО (LQP); снижение количества претензий покупателей до уровня среднемировых показателей.

ИСТОЧНИК: ОАО «АвтоВАЗ»

ПРЯМАЯ РЕЧЬ

«Время» пообщалось с ведущими российскими экспертами по автопрому, предложив им ответить на вопрос об урегулировании долга АвтоВАЗа перед государством, которое анонсировал президент компании Игорь Комаров. Все они единодушно подтвердили готовность тольяттинского автогиганта к расчетам с кредиторами, однако аналитики утверждают, что этот процесс будет достаточно долгосрочным.

Сергей Целиков, генеральный директор аналитического агентства «Автостат»:

- АвтоВАЗ вполне может начать возвращать долги «Ростехнологиям» уже в следующем году. Но, поскольку размеры задолженности огромные, это процесс может затянуться на довольно длительный срок, порядка 8-10 лет.

Дмитрий Баранов, ведущий эксперт УК «Финам Менеджмент»:

- Источником для возврата кредитов АвтоВАЗа «Ростехнологиям» могут стать возросшие доходы компании, как заявляет и сам господин Комаров. Получаемые от продажи автомобилей средства могут быть направлены, в том числе, и на погашение задолженности АвтоВАЗа. Но государство не будет торопить завод с возвратом этих средств. Ведь ему важно обеспечить стабильность деятельности автогиганта и его устойчивое положение на рынке. Понятно, что сам АвтоВАЗ заинтересован быстрей погасить долги. Но вряд ли он станет делать это себе в ущерб. Оптимальный срок погашения задолженности автозавода без нарушения стабильности его деятельности может составить 5-8 лет.

Олег Душин, аналитик ИФК ЦЕРИХ:

- АвтоВАЗ вполне может начать возвращать кредиты «Ростехнологиям» уже в следующем году, ведь компания получила прибыль. Но процесс возврата этих средств, скорее всего, затянется на долгие годы. В ходе намечаемых допэмиссий часть долгов будет конвертирована в акции, принадлежащие «Ростехнологиям». Что касается полученной АвтоВАЗом прибыли, то она станет лишь хорошим подспорьем для погашения долгов. Помимо нее, возврат может осуществляться и за счет средств, направленных на развитие предприятия. Конечно, долги у АвтоВАЗа не самые астрономические, но большие. И прибыли на их погашение может не хватить. В таком случае может быть нанесен ущерб инвестиционным программам предприятия, в том числе программе по обновлению модельного ряда.

Юлий Матевосов, аналитик ИК АТОН:

- АвтоВАЗ вполне может начать погашение долгов «Ростехнологиям» уже в следующем году. Но погашение задолженности растянется на несколько лет. В принципе, так оно и нужно, чтобы не нанести ущерба развитию АвтоВАЗа.

Государство, наконец, стало осознавать, насколько важна для экономики страны стабилизация деятельности автогиганта. Дело даже не в том, плохие или хорошие машины производит АвтоВАЗ. Ведь от стабильной работы этого предприятия зависит деятельность множества смежных отраслей. Если у автогиганта проблемы, он «тянет за собой вниз» и всех своих смежников.

Государство вовсе не собирается получить от ВАЗа долги быстро и в полном объеме. Ему важно, чтобы предприятие стабильно работало, реализовывало свои инвестиционные программы. Не случайно предоставленные АвтоВАЗу кредиты в рамках оказанной ему господдержки носят бессрочный характер.

Авторы:

Денис КВАСОВ

Сергей СТОЛЯРОВ

Фото:

Читали: 1944